Mobile Money là câu chuyện thành công của nhiều quốc gia mới nổi và đang phát triển. Ra mắt lần đầu tiên tại Kenya vào năm 2007, đến năm 2019 các dịch vụ Mobile Money được sử dụng ở khoảng 95 quốc gia với hơn 1 tỉ tài khoản đăng kí, xử lí gần 2 tỉ USD mỗi ngày, theo cập nhật từ GSMA.

Trong đó, 57% giá trị giao dịch là các giao dịch rút tiền và gửi tiền. Thông thường, một khách hàng sử dụng Mobile Money sẽ thực hiện chuyển khoảng 200 USD mỗi tháng thông qua trung bình 12 giao dịch.

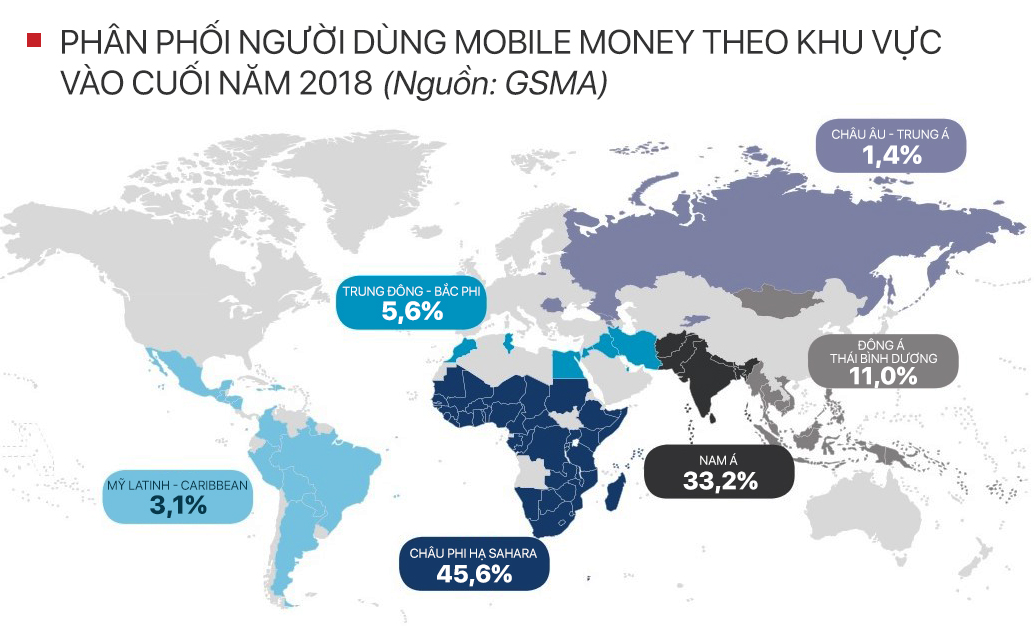

Cũng theo thống kê từ GSMA, tính tới cuối năm 2018, khu vực châu Phi hạ Sahara là nơi có tỉ lệ sử dụng Mobile Money lớn nhất với 45,6%. Tiếp sau đó là khu vực Nam Á với 33,2% và Đông Á và Thái Bình Dương với 11%. Bangladesh, Indonesia và Pakistan là một vài ví dụ về các quốc gia có mức tăng trưởng Mobile Money cao ở châu Á.

Mặc dù liên tục tăng trưởng qua các năm, nhưng khoảng 1,7 tỉ người trưởng thành trên thế giới vẫn thiếu khả năng tiếp cận tới các dịch vụ tài chính ngân hàng. Hầu hết trong số họ sống ở các nước đang phát triển mà tại đó các tổ chức tài chính tại đó chưa thể tiếp cận hết tới những vùng nông thôn hẻo lánh.

Dịch vụ Mobile Money ra đời đã cung cấp các giải pháp rẻ hơn và dễ tiếp cận hơn cho các hộ nông dân nghèo. Một nghiên cứu của MIT và Đại học Georgetown đã cung cấp bằng chứng thuyết phục về vai trò tích cực của Mobile Money trong việc chấm dứt nghèo đói. Nghiên cứu chỉ ra rằng M-Pesa (một dịch vụ Mobile Money nổi tiếng tại Kenya) đã giúp 194.000 hộ gia đình Kenya thoát khỏi cảnh nghèo đói cùng cực.

Nghiên cứu cũng chỉ ra rằng Mobile Money đã giúp phụ nữ độc lập hơn về tài chính, giúp họ có nhiều lựa chọn về nghề nghiệp hơn. Ước tính rằng có 185.000 phụ nữ ở Kenya chuyển từ hoạt động nông nghiệp sang kinh doanh hoặc bán lẻ.

Ngoài trợ giúp cho dân nghèo, Mobile Money tạo cơ hội cho các doanh nghiệp trở thành đại lí và thêm một nguồn thu nhập ổn định mới cho họ.

Mobile Money khác biệt gì với ví điện tử

Theo GSMA, Mobile Money có thể được hiểu ngắn gọn là tiếp cận dịch vụ tài chính qua điện thoại di động. Định nghĩa này rộng và bao hàm đầy đủ ý nghĩa của dịch vụ này, nhất là từ góc độ người tiêu dùng.

Mobile Money là công nghệ cho phép người dùng chuyển nhận, thanh toán tiền bằng điện thoại di động. Mobile Money lưu trữ tiền trong tài khoản điện tử an toàn, được liên kết với số điện thoại định danh cá nhân của người dùng.

Dịch vụ cho phép người dùng sử dụng Mobile Money để mua các mặt hàng trong các cửa hàng hoặc trực tuyến, thanh toán hóa đơn, học phí…. hay rút tiền mặt tại các đại lí ủy quyền.

Về bản chất, Mobile Money tương tự như ví điện tử, cũng là một dạng tiền điện tử (e–money), nhưng lại khác biệt rõ với Mobile Banking, dịch vụ ngân hàng qua di động (là công cụ của ngân hàng, kết nối với tài khoản khách hàng để thực hiện các dịch vụ truyền thống như gửi tiền, cho vay, thanh toán...).

Điểm khác biệt đáng chú ý nhất giữa Mobile Money với các dịch vụ e-money hiện có như ví điện tử, Mobile Banking là việc không yêu cầu liên kết với tài khoản ngân hàng chủ yếu để thực hiện giao dịch thanh toán, chuyển tiền với giá trị giao dịch nhỏ. Điều kiện này phục vụ cho việc có thể sử dụng Mobile Money ở những nơi vùng sâu, vùng xa, hải đảo, không có các chi nhánh ngân hàng.

Cũng chính do sự "không liên kết" với ngân hàng đó mà cũng tạo ra một số rủi ro trong quá trình áp dụng như rửa tiền, chuyển tiền trái phép, dùng tiền vào các hoạt động phi pháp như đánh bạc khi nguồn tiền vào Mobile Money không được kiểm soát qua ngân hàng.

Mobile Money được vận hành như thế nào

Mobile Money đã tạo nên lịch sử thành công ở nhiều quốc gia trên thế giới và sắp tới sẽ được thí điểm tại Việt Nam nhưng tới nay vẫn chưa có qui định chính thức về việc vận hành loại tiền này.

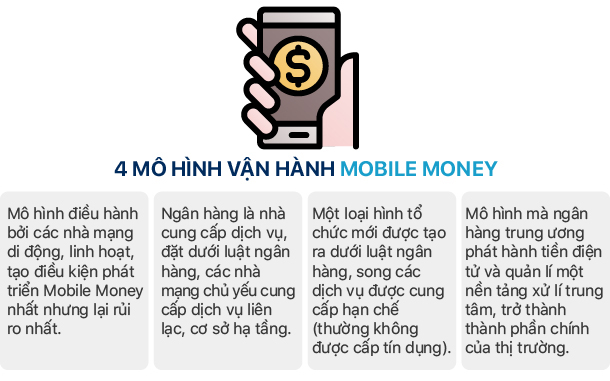

Trên thế giới, Mobile Money được vận hành và quản lí theo 4 mô hình nhưng thường được cung cấp bởi các nhà mạng.

Tại Việt Nam các nhà mạng lớn đang lên dây cót sẵn sàng cho việc ứng dụng Mobile Money, Viettel, Vinaphone đã được NHNN cấp phép trung gian thanh toán và có thể thí điểm ngay. Đây chính là cơ hội cho các tên tuổi lớn viễn thông lấn sân sang mảng dịch vụ tài chính.

Vào cuối tháng 5, Thủ tướng Chính Phủ đã ban hành Nghị quyết số 84 trong đó có nội dung đồng ý thực hiện thí điểm việc dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ (Mobile Money). Tuy nhiên, theo cho biết từ đại diện NHNN vào cuối tháng 6, NHNN đang phối hợp với các bộ ngành để trình Thủ tướng phương án cụ thể cuối cùng.

Tiềm năng phát triển Mobile Money tại Việt Nam

Theo nhận định của các chuyên gia, Mobile Money đang có lợi thế phát triển tiềm năng tại Việt Nam. Với dân số lên tới 96 triệu người, trong đó 35% người dân sống ở nông thôn. Việt Nam có tới 75% số người dân sử dụng điện thoại di động. Tuy nhiên hơn 50% dân số Việt Nam chưa có tài khoản thanh toán tại ngân hàng.

Dịch COVID-19 cũng là một trong những tác nhân giúp thúc đẩy nhanh tiến trình ứng dụng Mobile Money, nhằm giảm thiểu thanh toán bằng tiền mặt. Tuy nhiên, đứng trước cơ hội lớn luôn tiềm ẩn những rủi ro. Nhóm chuyên gia của Viện Đào tạo và Nghiên cứu Ngân hàng BIDV đã chỉ ra 6 thách thức chính của việc phát triển Mobile Money tại Việt Nam.

Một là, thói quen thanh toán dùng tiền mặt ở Việt Nam không dễ dàng thay đổi một sớm một chiều.

Hai là, với đặc thù là sản phẩm công nghệ cao, được cung cấp chủ yếu qua các nhà mạng, việc giám sát và quản lí Mobile Money cần phối hợp chặt chẽ giữa các cơ quan liên quan như NHNN, Bộ Thông tin - Truyền thông, Bộ Công An…v.v.

Ba là, nếu việc định danh khách hàng, quản lí sim rác và giao dịch ẩn danh không được thự hiện chặt chẽ, Mobile Money có thể là kênh để "Rửa giao dịch", ảnh hưởng đến công tác phòng chống rửa tiền.

Bốn là, phát triển mạng lưới đại lí sẽ phát sinh rủi ro liên quan đến trình độ, năng lực, nhận thức và trách nhiệm của mạng lưới này.

Năm là, nếu không có phương án quản lí và bảo mật phù hợp, tiền của khách hàng nguy cơ bị mất, có thể bắt nguồn từ phía nhà cung cấp, đại lí, tội phạm công nghệ thông tin hoặc thậm chí là những người thân.

Sáu là, môi trường pháp lí cho Mobile Money còn chưa hoàn thiện, đồng bộ.

Nhóm nghiên cứu nhận định việc xây dựng một khung pháp lí hoàn chỉnh sẽ đóng vai trò quan trọng tạo điều kiện cho các công ty tham gia, tăng nhu cầu cho khách hàng sử dụng dịch vụ này trong khi vẫn đảm bảo được mức bảo mật cao và tránh các vấn đề như rửa tiền.

Với những tiềm năng phát triển rõ ràng, Mobile Money có thể là chia khóa để mọi công dân trở thành một phần của nền kinh tế kĩ thuật số trong tương lai.

Một số lợi ích nổi bật của Mobile Money

- Giảm chi phí giao dịch: Mobile Money giúp giảm chi phí giao dịch gửi và nhận tiền, đặc biệt là đối với những quốc gia có cơ sở hạ tầng chưa thực sự hiện đại và phát triển. Theo 1 khảo sát, trong 45 giao dịch chuyển gửi, chi phí trung bình để chuyển 200 USD qua Mobile Money rơi vào khoảng 2,7%. Trong khi đó, chi phí chuyển số tiền tương tự qua Westerm Union và MoneyGram là 6%.

- Giảm bất cân xứng thông tin và cải thiện tính minh bạch: Việc ghi lại các giao dịch tài chính tạo ra sự minh bạch nhiều hơn và giảm sự bất cân xứng xuống. Các bút toán điện tử cũng giúp bảo vệ người tiêu dùng chống gian lận và trộm cắp. Sự bảo vệ như vậy có thể làm giảm chi phí giao dịch cho người tiêu dùng và tăng việc sử dụng kinh doanh thông qua sự tin tưởng.

- Tiết kiệm: Mobile Money hình thành một thói quen tiết kiệm mới cho người sử dụng. Một báo cáo nghiên cứu được công bố bởi World Bank cho thấy người dung Mobile Money ở Kenya có nhiều khả năng duy trì việc tiết kiệm hơn so với những người không sử dụng dịch vụ này trên điện thoại di động.

Hồng Nhung