Tròn 1 năm kể từ 'Ngày Giải phóng' của ông Trump, thế giới đã thay đổi ra sao?

Washington đã đạt được một loạt thỏa thuận thương mại giúp giảm mức thuế áp lên một số đối tác quan trọng như EU, Anh, Ấn Độ và Thụy Sĩ.

Cách đây đúng 1 năm, vào ngày 2/4/2025, Tổng thống Mỹ Donald Trump xuất hiện tại Nhà Trắng để công bố một chính sách, mà sau này trở thành 1 trong những dấu ấn nổi bật nhất trong nhiệm kỳ 2 của ông.

Khi đó, ông Trump công bố một loạt mức thuế quan riêng theo từng quốc gia, được ông gọi là chính sách thương mại của “Ngày Giải phóng” (liberation day). Động thái này đã châm ngòi cho làn sóng hoảng loạn và biến động mạnh trên các thị trường toàn cầu.

Gói thuế bao gồm các mức rất cao áp lên hàng nhập khẩu từ nhiều đối tác thương mại, trong đó có 34% đối với hàng hóa Trung Quốc, 20% đối với Liên minh châu Âu (EU).

Làn sóng bán tháo sau đó lan rộng ra nhiều loại tài sản trên toàn cầu, nhưng chứng khoán Mỹ, trái phiếu kho bạc Mỹ và đồng USD đều chịu tác động nặng nề, tạo nên xu hướng giao dịch được gọi là “Sell America” - bán tài sản Mỹ.

Trong 12 tháng kể từ “Ngày Giải phóng”, tài sản Mỹ tiếp tục trải qua nhiều đợt biến động gắn với tổ hợp chính sách khó lường của ông Trump, từ đó hình thành những trào lưu đầu tư như ABUSA (“Anywhere But the USA” – ở đâu cũng được, miễn không phải Mỹ) hay TACO (“Trump Always Chickens Out” – Trump cuối cùng rồi cũng lùi bước).

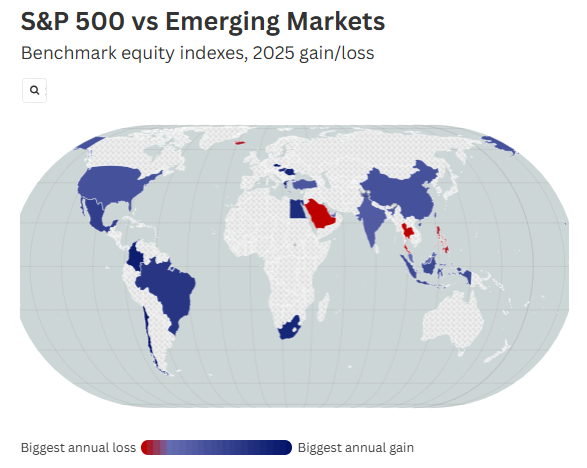

Một số thị trường quốc tế, trong đó có các chỉ số chuẩn của Brazil, Anh và Nhật Bản, đã có hiệu suất vượt trội so với S&P 500 trong 1 năm qua kể từ các thông báo thuế quan nói trên, nhờ nhà đầu tư - đặc biệt là nhà đầu tư ngoài Mỹ - tìm cách đa dạng hóa danh mục thay vì phụ thuộc quá lớn vào lợi suất từ Mỹ.

Kể từ đó, Washington đã đạt được một loạt thỏa thuận thương mại giúp giảm mức thuế áp lên một số đối tác quan trọng như EU, Anh, Ấn Độ và Thụy Sĩ.

Tuy nhiên, đến tháng 2 vừa qua, toàn bộ cơ chế thuế quan này đã bị đánh sập khi Tòa án Tối cao Mỹ phán quyết rằng chính sách đó là trái pháp luật. Sau đó, một thẩm phán còn yêu cầu chính phủ chuẩn bị khả năng phải hoàn trả hàng tỷ USD cho các nhà nhập khẩu đã nộp các khoản thuế này.

Dù vậy, tháng trước, ông Trump lại khởi động các cuộc điều tra theo Mục 301 đối với hơn 1 chục đối tác thương mại, bao gồm Trung Quốc, EU, Nhật Bản, Thụy Sĩ và Ấn Độ, mở đường cho Nhà Trắng áp thêm thuế nhập khẩu đối với các nền kinh tế này. Động thái đó diễn ra sau khi ông đã áp mức thuế “phổ quát” 10% đối với hàng nhập khẩu và chính quyền tuyên bố mức này sẽ được nâng lên 15%.

Trong một báo cáo công bố hôm thứ Hai, ông Russ Mould, Giám đốc đầu tư tại AJ Bell, cho rằng nhà đầu tư vẫn đang tiếp tục đánh giá lại mức độ tiếp xúc với thị trường Mỹ.

Ông nhận định rằng thuế quan, các chiến thuật thương mại cứng rắn, việc thách thức tính độc lập của Cục Dự trữ Liên bang Mỹ (Fed), cùng với các hoạt động quân sự tại Mỹ Latin và Trung Đông, cũng như những phát ngôn mang tính đe dọa về Greenland, kết hợp với mặt bằng định giá cổ phiếu Mỹ vốn đã cao và mức thâm hụt ngân sách liên bang ngày càng lớn đang buộc giới đầu tư phải xem xét lại câu chuyện về “chủ nghĩa ngoại lệ của Mỹ”.

Theo ông Mould, các mức thuế “đối ứng” mà ông Trump công bố hồi tháng 4 năm ngoái đã đẩy chính sách thương mại của Mỹ lên một cấp độ hoàn toàn mới.

Mặc dù cả thị trường cổ phiếu lẫn trái phiếu đều không phản ứng tích cực với chính sách này, ông Mould lưu ý rằng thị trường đã nhanh chóng phục hồi khi ông Trump rút lại một phần chính sách thuế quan.

Tuy nhiên, theo ông, giới đầu tư dường như đã suy nghĩ kỹ hơn về nơi phân bổ vốn trong một thế giới hậu “Ngày Giải phóng”, nơi các bài đăng trên mạng xã hội của Tổng thống có thể tạo ra tác động lớn về chính trị, kinh tế và quân sự.

Ông cho rằng thị trường chứng khoán Mỹ tuy đã phục hồi mạnh từ vùng đáy sau “Ngày Giải phóng”, nhưng không còn là điểm đến ưu tiên số 1 như phần lớn giai đoạn kể từ sau cuộc khủng hoảng tài chính toàn cầu năm 2009. Nói cách khác, đây không còn là thời kỳ “Mỹ đứng đầu, còn phần còn lại không đáng kể”.

Theo phân tích của AJ Bell, kể từ “Ngày Giải phóng”, chỉ số Thượng Hải, Kospi của Hàn Quốc và Nikkei 225 của Nhật Bản đều mang lại mức sinh lời cao hơn cả 3 chỉ số lớn của Phố Wall, trong khi các thị trường mới nổi là nhóm dẫn dắt xu hướng này.

Dữ liệu AJ Bell năm ngoái cũng cho thấy nhà đầu tư ngày càng quan tâm tới các quỹ đầu tư toàn cầu loại trừ Mỹ, tức là họ chủ động tránh đưa Mỹ vào danh mục khi tìm kiếm các quỹ mới để rót vốn.

Ông Daniel Casali, đối tác phụ trách chiến lược đầu tư tại Evelyn Partners có trụ sở ở London, nói với CNBC hôm thứ Năm rằng tính theo đồng bảng Anh, chỉ số MSCI USA đã tăng 14% kể từ ngày 2/4 năm ngoái, nhưng vẫn kém hơn MSCI All Country World Index, vốn tăng 18%.

Theo ông, sự yếu tương đối của cổ phiếu Mỹ nhiều khả năng phản ánh tác động từ các chính sách “Nước Mỹ trên hết” của ông Trump, vốn đã thúc đẩy châu Âu gia tăng chi tiêu cho quốc phòng và cơ sở hạ tầng như một phần của gói kích thích tài khóa rộng hơn. Kỳ vọng rằng mức tăng trưởng vượt trội của Mỹ so với châu Âu sẽ thu hẹp cũng đã hỗ trợ định giá cổ phiếu châu Âu, đặc biệt trong bối cảnh thị trường Mỹ vốn đã đắt đỏ và Nhà Trắng ngày càng đưa ra các quyết định thất thường.

Tuy nhiên, ông Casali cũng nhấn mạnh rằng việc giảm tỷ trọng cổ phiếu Mỹ trong năm qua đem lại hiệu quả không đồng nghĩa Mỹ sẽ kém hơn trong dài hạn.

Theo ông, kinh tế Mỹ có lịch sử tăng trưởng mạnh và ổn định hơn các nền kinh tế phát triển lớn khác, qua đó tạo điều kiện cho các doanh nghiệp nội địa mở rộng doanh thu. Ông cũng lưu ý Mỹ vẫn là nước dẫn đầu về đổi mới sáng tạo.

Theo ông chìa khóa trong đầu tư vẫn là đa dạng hóa, tức duy trì mức phân bổ cân bằng giữa cổ phiếu Mỹ và các thị trường toàn cầu khác.

Ông Nigel Green, CEO của deVere Group, cũng nói với CNBC hôm thứ Năm rằng sau 1 năm kể từ “Ngày Giải phóng”, chỉ số S&P 500 “vẫn mang lại hiệu quả”, nhưng cấu trúc dòng vốn đã thay đổi.

Theo ông, vốn không hề rút khỏi Mỹ, nhưng hướng đi của dòng vốn gia tăng mới mới là điều quan trọng. Ông chỉ ra rằng mức phân bổ vào Ấn Độ, Nhật Bản và một số khu vực ở Đông Nam Á đã tăng đáng kể.

Ông Green cũng nhấn mạnh dòng tiền từ các nhà đầu tư tổ chức đang tìm cách phòng ngừa rủi ro tập trung chính sách tại Mỹ.

Theo ông, nhà đầu tư không còn coi Mỹ là một cơ hội đồng nhất nữa; thay vào đó, họ chọn lọc các ngành được hưởng lợi từ chính sách và tránh các lĩnh vực dễ bị tổn thương bởi gián đoạn thương mại.

Ông cho rằng “Ngày Giải phóng” đã làm gia tăng sự phân hóa trên thị trường. Một bên là các doanh nghiệp gắn với sản xuất nội địa, trí tuệ nhân tạo và an ninh năng lượng đang hút vốn. Bên còn lại là các doanh nghiệp có mức độ toàn cầu hóa cao, chuỗi cung ứng phức tạp, đang bị soi xét chặt chẽ hơn và trong một số trường hợp bị ép giảm định giá.

Ông Green kết luận rằng “chủ nghĩa ngoại lệ của Mỹ vẫn còn, nhưng không còn là điều hiển nhiên”.

Theo ông, các nhà phân bổ vốn hiện phân tích so sánh kỹ lưỡng hơn, xem xét các yếu tố như quản trị, độ rõ ràng của chính sách và rủi ro tỷ giá giữa các khu vực. Mỹ vẫn giữ vai trò trung tâm, nhưng giờ đây phải cạnh tranh quyết liệt hơn nhiều để thu hút vốn.

Trong khi đó, ông Dorian Carrell, Trưởng bộ phận thu nhập đa tài sản tại Schroders, cho rằng bất định xoay quanh cuộc chiến với Iran, áp lực trong lĩnh vực tín dụng tư nhân và mức chi tiêu vốn rất cao cho AI là những diễn biến gần đây đang khiến nhà đầu tư quốc tế phải suy nghĩ lại.

Ông nói rằng sau 1 năm kể từ “Ngày Giải phóng”, môi trường từng mang tính đồng bộ và được dẫn dắt bởi chính sách nay đang dần bị thay thế bởi một bối cảnh mà các ưu tiên nội địa, ma sát địa chính trị và sự thiếu ổn định trong phối hợp chính sách đóng vai trò lớn hơn.

Theo ông Carrell, một số dữ liệu cho thấy cơ hội đầu tư hiện có vẻ nghiêng nhiều hơn về các khu vực và lĩnh vực bên ngoài thị trường Mỹ, trong đó châu Âu và Nhật Bản nổi bật hơn nếu chỉ xét trên phương diện định giá.

Ông nói thêm rằng trong thời gian tới, các mối lo về tín dụng tư nhân, mức độ tập trung quá cao của thị trường cổ phiếu, mô hình kinh doanh thay đổi nhanh và đường cong lợi suất dốc lên đều cho thấy việc đa dạng hóa bớt khỏi Mỹ là một chiến lược hợp lý.

Dù vậy, ông vẫn nhấn mạnh rằng Mỹ tiếp tục mang lại nhiều cơ hội rất hấp dẫn, chỉ là hiện nay có nhiều bất định hơn đang được phản ánh vào các thị trường khác.