Quy định mới về nộp phí đăng ký giao dịch bảo đảm

TH&SP Bộ trưởng Bộ Tài chính vừa ban hành Thông tư mới có hiệu lực hết ngày 31/12/2020 về quy định mức thu, nộp phí trong lĩnh vực đăng ký giao dịch bảo đảm.

Theo đề nghị của Vụ trưởng Vụ Chỉnh sách thuế; Bộ trưởng Bộ Tài chính vừa ban hành Thông tư 49/2020/TT-BTC quy định mức thu, nộp phí trong lĩnh vực đăng ký giao dịch bảo đảm. Thông tư có hiệu lực thi hành từ ngày 1/6/2020 đến hết ngày 31/12/2020.

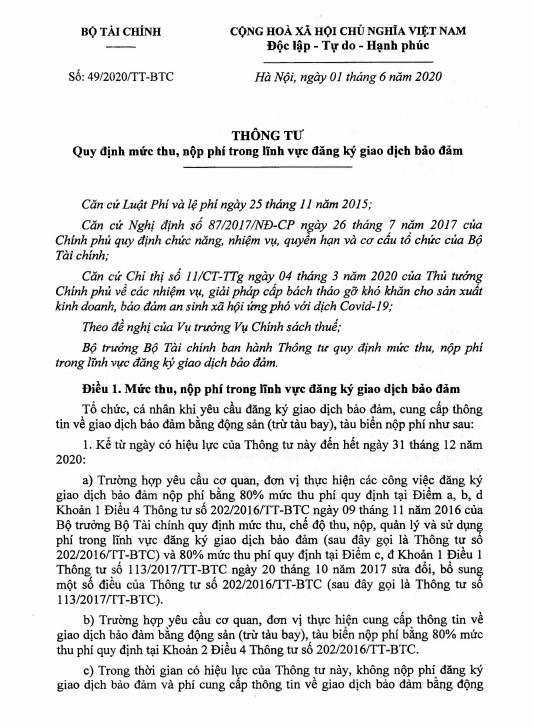

Theo đó, mức thu, nộp phí trong lĩnh vực đăng ký giao dịch bảo đảm Tổ chức, cá nhân khi yêu cầu đăng ký giao dịch bảo đảm, cung cấp thông tin về giao dịch bảo đảm bằng động sản (trừ tàu bay), tàu biển nộp phí như sau: Kể từ ngày có hiệu lực của Thông tư này đến hết ngày 31/12/2020: Trường hợp yêu cầu cơ quan, đơn vị thực hiện các công việc đăng ký giao dịch bảo đảm nộp phí bằng 80% mức thu phí quy định tại Điểm a, b, d Khoản 1 Điều 4 Thông tư số 202/2016/TT-BTC ngày 9/11/2016 của Bộ trưởng Bộ Tài chính quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí trong lĩnh vực đăng ký giao dịch bảo đảm (sau đây gọi là Thông tư số 202/2016/TT-BTC) và 80% mức thu phí quy định tại Điểm c, đ Khoản 1 Điều 1 Thông tư số 113/2017/TT-BTC ngày 20 tháng 10 năm 2017 sửa đổi, bổ sung một số điều của Thông tư số 202/2016/TT-BTC (sau đây gọi là Thông tư số 113/2017/TT-BTC).

Thông tư 49/2020/TT-BTC của Bộ Tài chính

Trường hợp yêu cầu cơ quan, đơn vị thực hiện cung cấp thông tin về giao dịch bảo đảm băng động sản (trừ tàu bay), tàu biên nộp phí bằng 80% mức thu phí quy định tại khoản 2 Điều 4 Thông tư số 202/2016/TT-BTC.

Trong thời gian có hiệu lực của Thông tư này, không nộp phí đăng ký giao dịch bảo đảm và phí cung cấp thông tin về giao dịch bảo đảm bằng động sản (trừ tàu bay), tàu biển theo quy định tại Điểm a, b, d Khoản 1; Khoản 2 Điều 4 Thông tư số 202/2016/TT-BTC và Điểm c, đ khoản 1 Điều 1 Thông tư số 113/2017/TT-BTC.

Từ ngày 1/1/2021 trở đi, nộp phí đăng ký giao dịch bảo đảm và phí cung cấp thông tin về giao dịch bảo đảm bằng động sản (trừ tàu bay), tàu biển theo quy định tại Điểm a, b, d Khoản 1; Khoản 2 Điều 4 Thông tư số 202/2016/TT-BTC và Điểm c, đ khoản 1 Điều 1 Thông tư số 113/2017/TT- BTC.

Các nội dung về phạm vi điều chỉnh, đối tượng áp dụng; người nộp, tổ chức thu phí; kê khai, nộp phí; quản lý, sử dụng phí; chứng từ thu, công khai chế độ thu phí và các nội dung khác liên quan không quy định tại Thông tư này thực hiện theo quy định tại Thông tư số 202/2016/TT-BTC.

Linh An