Lợi nhuận ngân hàng có sự phân hoá rõ rệt trong nửa đầu năm 2020

TH&SP Lợi nhuận nhiều ngân hàng giảm mạnh do áp lực dự phòng rủi ro nhưng không ít nhà băng hưởng lợi từ việc cắt giảm chi phí này.

Thống kê từ 28 ngân hàng đã công bố báo cáo tài chính quí II cho thấy, trong 6 tháng đầu năm tổng lợi nhuận trước thuế đạt gần 62.700 tỉ đồng, tăng 14,4% so với cùng kì.

Trước ảnh hưởng tiêu cực của dịch COVID-19, ngân hàng là ngành hiếm hoi vẫn có được mức tăng trưởng lợi nhuận dương trong nửa đầu năm. Tuy nhiên, đà tăng trưởng diễn ra không đồng đều và có sự phân hóa mạnh với 9/28 ngân hàng sụt giảm lợi nhuận so với cùng kì 2019. Tại nhóm ngân hàng quốc doanh, sự phân hóa có thể thấy từ mức tăng trưởng lợi nhuận giữa VietinBank và hai nhà băng còn lại.

6 tháng đầu năm, Vietcombank vẫn là ngân hàng dẫn đầu về lợi nhuận toàn ngành ngân hàng. Tuy nhiên, khoảng cách giữa Vietcombank và ngân hàng đứng sau đã được thu ngắn lại khi lợi nhuận giảm gần 3%. Tương tự, lợi nhuận trước thuế của BIDV cũng giảm hơn 5%, xuống 4.454 tỉ đồng.

Ngược lại, VietinBank ghi nhận mức tăng trưởng lợi nhuận lên đến gần 40% và trở thành ngân hàng có lợi nhuận cao thứ hai hệ thống trong nửa đầu năm.

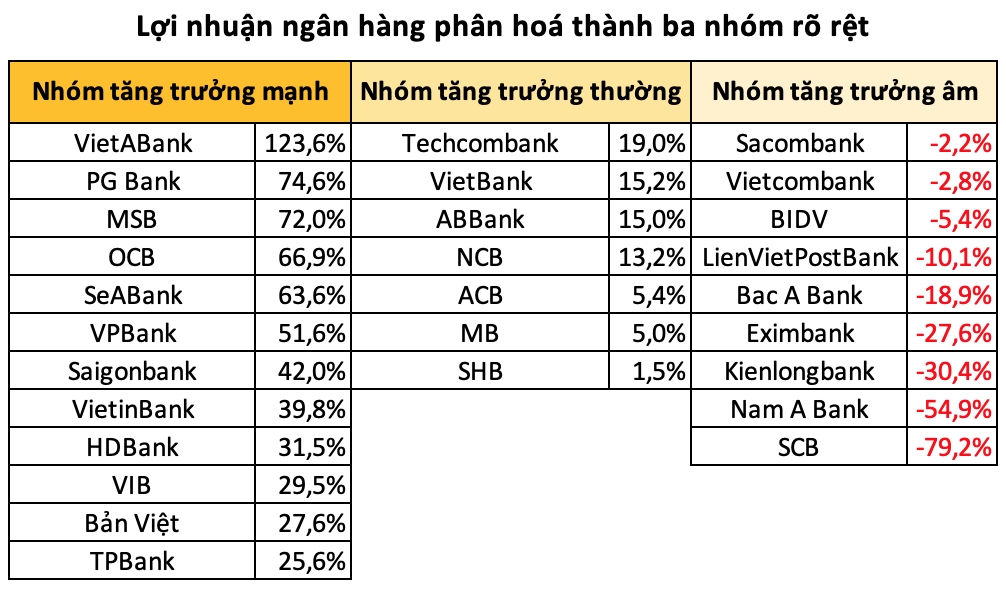

Trong nhóm ngân hàng tư nhân, sự phân hóa còn diễn ra còn diễn ra mạnh mẽ hơn khi hình thành ba nhóm rõ rệt theo mức độ tăng trưởng lợi nhuận.

Nhóm tăng trưởng lợi nhuận rất mạnh như Viet A Bank (tăng 124%), PG Bank (tăng 75%), OCB (tăng 67%), MSB (tăng 72%), SeABank (tăng 64%); ...

Nhóm thứ hai gồm những ngân hàng tăng trưởng lợi nhuận thấp hơn gồm SHB (tăng 1,5%), MB (tăng 5%), ACB (tăng 5,4%), NCB (tăng 13,2%), VietBank (tăng 15,2%),…

Nhóm thứ ba là các nhà băng sụt giảm lợi nhuận như Sacombank (giảm 2,2%), LienVietPostBank (giảm 10,1%), BacABank (giảm 18,9%), Eximbank (giảm 27,6%), Nam A Bank (giảm 54,9%),...

Theo thống kê từ số liệu báo cáo tài chính, tổng chi phí dự phòng rủi ro ở mức 41.200 tỉ đồng, chiếm 40% lợi nhuận trước dự phòng của 28 ngân hàng và tăng gần 18% so với cùng kì năm ngoái. Điều này cho thấy sự chi phối mạnh mẽ của chi phí dự phòng rủi ro tín dụng đối với lợi nhuận các ngân hàng.

Thực tế trong 6 tháng đầu năm, những ngân hàng trích mạnh dự phòng rủi ro đều có mức tăng trưởng lợi nhuận thấp hoặc giảm so với cùng kì năm trước.

Việc trích lập dự phòng rủi ro nhiều hay ít phụ thuộc vào chính sách quản trị rủi ro cũng như tình trạng nợ xấu của từng ngân hàng. Đồng thời, dự phòng rủi ro cũng có thể được sử dụng như một công cụ điều tiết lợi nhuận, cân bằng giữa lợi ích hiện tại và rủi ro trong tương lai. Một ngân hàng có thể trích lập vượt dự phòng yêu cầu để có tấm đệm phòng thủ rủi ro dày hơn hoặc ngược lại.

Lam Thanh