Chấm dứt kỷ nguyên smartphone giá rẻ trước đà tăng giá phi mã của chip nhớ

Thị trường di động toàn cầu đang bước vào một cuộc thanh lọc khắc nghiệt nhất trong thập kỷ qua. Sự leo thang không kiểm soát của giá linh kiện, đặc biệt là chip nhớ, không chỉ bóp nghẹt biên lợi nhuận của các dòng điện thoại bình dân mà còn đang định hình lại toàn bộ cấu trúc cạnh tranh của các thương hiệu.

Bước vào quý 1/2026, ngành công nghiệp điện thoại thông minh đang phải đối mặt với một cơn địa chấn thực sự. Cuộc đua phát triển hạ tầng AI toàn cầu đã vô tình hút cạn nguồn cung chip nhớ, đẩy các nhà sản xuất smartphone vào thế khó. Theo báo cáo từ Counterpoint Research, giá DRAM di động đã tăng hơn 50% so với quý cuối năm 2025, trong khi NAND Flash ghi nhận mức tăng kỷ lục hơn 90%.

Cú sốc chi phí đánh gục phân khúc bình dân

Sự chênh lệch cung cầu đã làm thay đổi sâu sắc cấu trúc chi phí linh kiện (BOM) của smartphone. Dữ liệu thị trường chỉ ra rằng, phân khúc cấp thấp (dưới 200 USD) đang là "nạn nhân" chịu tổn thất nặng nề nhất.

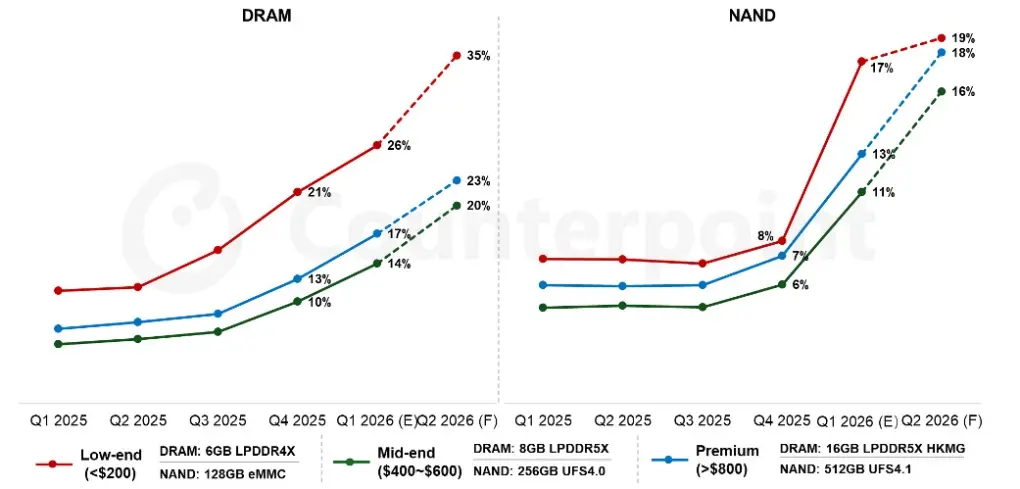

Trong quý đầu năm nay, chip nhớ đã chiếm tới 43% tổng chi phí linh kiện của một chiếc smartphone giá rẻ tiêu chuẩn (RAM 6GB/ROM 128GB), tăng 14% so với cuối 2025. Thậm chí, xu hướng này dự kiến sẽ kéo dài sang quý 2/2026, đẩy tỷ trọng chi phí bộ nhớ lên mức 54% – nghĩa là hơn một nửa giá trị linh kiện của chiếc điện thoại chỉ nằm ở con chip lưu trữ.

Để so sánh, ở phân khúc tầm trung (400 - 600 USD), chi phí linh kiện chỉ tăng khoảng 11 - 14%. Tại phân khúc cao cấp (trên 800 USD), dù phải đối mặt với áp lực chi phí kép từ bộ nhớ dung lượng cao và SoC 2nm (chi phí dự kiến tăng thêm 100 - 150 USD), các hãng vẫn có đủ biên lợi nhuận để xoay sở.

Dự báo từ IDC: Lượng smartphone xuất xưởng toàn cầu năm 2026 sẽ giảm 12,9%, xuống mức đáy của thập kỷ là 1,12 tỷ máy.

Giá bán trung bình (ASP): Dự kiến tăng 14% lên mức kỷ lục 523 USD/thiết bị.

Hệ lụy trực tiếp: Phân khúc smartphone dưới 100 USD (hiện quy mô khoảng 170 triệu thiết bị) sẽ mất hoàn toàn giá trị kinh tế.

"Thời của điện thoại thông minh giá rẻ đã qua. Ngay cả khi giá bộ nhớ bình ổn dự kiến vào giữa năm 2027, phân khúc này cũng sẽ không còn đem lại lợi nhuận để các hãng tiếp tục duy trì," bà Nabila Popal, Giám đốc nghiên cứu cấp cao tại IDC nhận định.

Chiến lược sinh tồn của các thương hiệu

Trước áp lực chi phí đắt đỏ, các nhà sản xuất không còn cách nào khác ngoài việc chuyển một phần gánh nặng sang người tiêu dùng hoặc tự cắt giảm quy mô.

Thị trường Trung Quốc đang ghi nhận làn sóng tăng giá đồng loạt. Từ ngày 16/3, Oppo đã chính thức điều chỉnh giá dòng A (giá rẻ), dòng K (tầm trung) và OnePlus với biên độ dao động từ 1.000 đến 2.000 nhân dân tệ. Các thương hiệu như Vivo, Honor cũng đang rục rịch kế hoạch tương tự. Xiaomi đã phải cắt giảm khoảng 20% đơn hàng linh kiện, trong khi mẫu Xiaomi 17 Ultra mới ra mắt có giá mở bán cao hơn 5 triệu đồng so với bản tiền nhiệm. Thậm chí, thương hiệu Meizu đã phải thông báo tạm dừng phát triển phần cứng nội địa cho điện thoại mới do mất dần sức mạnh thương lượng trước chuỗi cung ứng.

Counterpoint Research dự đoán, các mẫu smartphone mới ra mắt sau tháng 3/2026 tại thị trường tỷ dân sẽ có giá bán lẻ tăng trung bình từ 15 - 25% so với thế hệ 2025.

Sự tái cấu trúc thị trường và lợi thế của những gã khổng lồ

Cuộc khủng hoảng này đang bộc lộ rõ sự phân hóa sâu sắc trong quyền lực chuỗi cung ứng và chiến lược quản trị thương hiệu. Thị trường hiện bị chia cắt: một bên là số ít các "ông lớn" có tiềm lực tài chính để đảm bảo nguồn cung, bên còn lại là hàng chục ngàn doanh nghiệp nhỏ đang chật vật sinh tồn.

Điển hình cho sự vững vàng trong bối cảnh bão giá là Apple. Nhờ định vị vững chắc ở phân khúc sản phẩm cao cấp, thương hiệu này sở hữu biên lợi nhuận đủ lớn để tự hấp thụ phần chi phí linh kiện gia tăng. Sức mạnh đàm phán chuỗi cung ứng hàng đầu thế giới cho phép Apple linh hoạt nâng cấp thiết bị mà không làm người tiêu dùng "sốc" về giá. Minh chứng rõ nhất là mẫu iPhone 17e vừa ra mắt được tăng gấp đôi bộ nhớ lưu trữ lên mức 256GB nhưng vẫn giữ nguyên mức giá so với thế hệ trước.

Trong khi đó, Samsung lại cho thấy sức mạnh vượt trội từ mô hình kinh doanh tích hợp theo chiều dọc. Không chỉ là một thương hiệu smartphone hàng đầu, hãng điện tử Hàn Quốc còn là một trong ba nhà sản xuất chip nhớ lớn nhất toàn cầu. Vị thế kép này giúp Samsung vừa chủ động được nguồn cung thiết bị đầu vào, vừa trực tiếp hưởng lợi từ đà tăng giá của mảng bán dẫn. Đồng thời, với danh mục sản phẩm đa dạng trải dài mọi phân khúc, hãng dễ dàng tối ưu hóa cấu hình và điều chỉnh chiến lược kinh doanh linh hoạt hơn hẳn các đối thủ cạnh tranh.

Ở chiều ngược lại, các thương hiệu Android vốn bám trụ và phụ thuộc vào phân khúc sản phẩm giá rẻ đang đứng trước rủi ro thua lỗ nghiêm trọng. Khi lợi thế cạnh tranh về giá không còn, họ buộc phải tăng giá bán lẻ hoặc cắt giảm sản lượng, đối mặt với sự sụt giảm thị phần khốc liệt do người dùng thắt chặt chi tiêu.

Cuộc khủng hoảng linh kiện năm 2026 không chỉ đơn thuần là một chu kỳ biến động giá, mà chính là cột mốc đánh dấu sự chuyển đổi về chất của toàn ngành công nghiệp. Người tiêu dùng sẽ phải đưa ra những quyết định mua sắm khắt khe hơn: chấp nhận trả mức giá cao hơn cho hiệu năng mong muốn, lựa chọn một thiết bị cấu hình thấp hơn, hoặc kéo dài vòng đời của sản phẩm đang sử dụng.